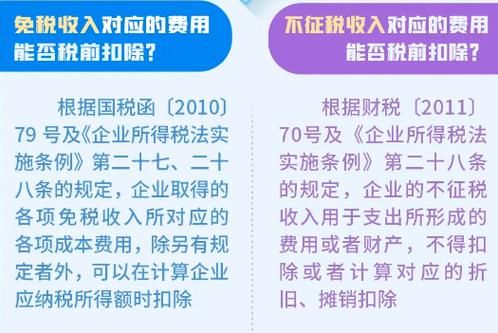

不征税收入用于支出所形成的费用需要调增,不征税收入调减。

不征税收入用于支出所形成的费用的调增金额

不征税收入定义:从性质和根源上不属于企业营利性活动带来的经济利益、不负有纳税义务并不作为应纳税所得额组成部分的收入。

费用调增原因:由于这些支出对应的是未纳入计税基础的不征税收入,因此这些支出形成的费用不能在计算应纳税所得额时扣除。

填报要求:在进行税务申报时,企业需要将这部分支出作为调增项目填报在相应的税务申报表格中,如《A105000纳税调整项目明细表》的第24行或相关专项用途财政性资金明细表中。

不征税收入的调增还是调减

调减原则:不征税收入本身不属于征税范围,因此在计算应纳税所得额时应进行调减,这意味着企业在申报所得税时,应从总收入中扣除不征税收入部分,以反映真实的应税收入水平。

不征税收入用于支出所形成的费用需要调增,而不征税收入本身则需要调减,这种处理确保企业能够准确申报应纳税所得额,符合税法规定。

本文来自作者[浩琳风]投稿,不代表臻货网立场,如若转载,请注明出处:https://www.zhenhuowang.com/changshi/202505-2141.html

评论列表(3条)

我是臻货网的签约作者“浩琳风”!

希望本篇文章《不征税收入用于支出所形成的费用调增金额 不征税收入调增还是调减》能对你有所帮助!

本篇文章概览:不征税收入用于支出所形成的费用需要调增,不征税收入调减,不征税收入用于支出所形成的费用的调增金额不征税收入定义:从性质和根源上不属于企业营利性活动带来的经济利益、不负有纳税义务...