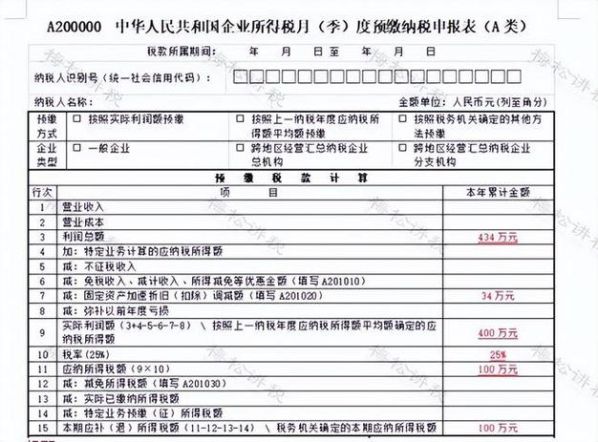

在进行所得税申报时,对于不征税收入用于支出所形成的费用,需要按照《中华人民共和国企业所得税法》及其实施条例的规定进行填写,根据《中华人民共和国企业所得税法》第九条和第二十条的规定,企业的不征税收入是指企业取得的属于应税收入但未计入应纳税所得额的收入,包括免税收入、不征税收入、免税收入等。

企业在进行所得税申报时,应当在“应纳税所得额”项目下增加“不征税收入”项目,并在该项目中填写不征税收入用于支出所形成的费用,具体填写方法如下:

- 在“应纳税所得额”项目下增加“不征税收入”项目;

- 在“不征税收入”项目中填写不征税收入的具体金额;

- 在“不征税收入对应纳税所得额的影响”项目中填写不征税收入用于支出所形成的费用对应纳税所得额的影响;

- 在“不征税收入对应的税收优惠”项目中填写不征税收入对应的税收优惠情况。

需要注意的是,企业在进行所得税申报时,应当确保所提供的信息真实、准确、完整,并按照规定的时间和方式报送税务部门,企业还应当加强内部管理,合理利用不征税收入,降低税收负担,提高企业的

本文来自作者[彤彤]投稿,不代表臻货网立场,如若转载,请注明出处:https://www.zhenhuowang.com/jyhz/202505-3520.html

评论列表(4条)

我是臻货网的签约作者“彤彤”!

希望本篇文章《企业的不征税收入用于支出所形成的费用可以 不征税收入所得税申报表填写》能对你有所帮助!

本站[臻货网]内容主要涵盖:百科大全、知识汇总、百科经验、常识大全、科普解惑、经验汇总等

本文概览:在进行所得税申报时,对于不征税收入用于支出所形成的费用,需要按照《中华人民共和国企业所得税法》及其实施条例的规定进行填写,根据《中华人民共和国企业所得税法》第九条和第二十条的规...