会计实务中,凭证和账簿是记录经济业务的两种不同工具,它们之间既有联系又有区别,以下是对它们的一些基本描述:

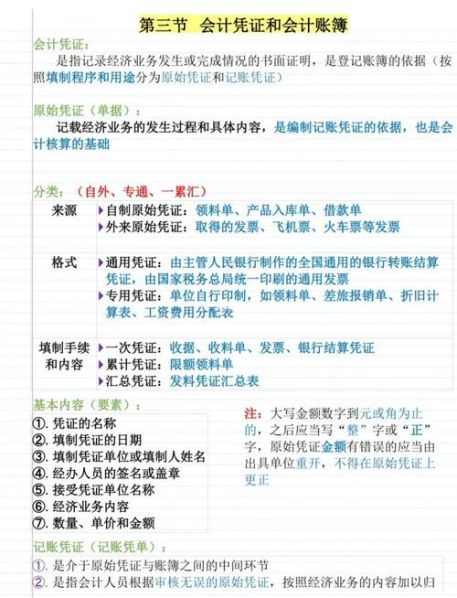

定义: 凭证:是指记录经济业务发生或完成情况的书面证明,它通常包括日期、金额、交易内容等信息,凭证可以分为原始凭证和记账凭证,原始凭证是直接从经济活动中取得的,用于证明经济业务的发生或完成;而记账凭证则是根据原始凭证编制的,用于指导会计人员进行记账工作。 账簿:是一种用来记录和反映企业经济活动的工具,它可以是总账、明细账、日记账等不同类型的账簿,账簿的主要功能是对会计凭证进行分类、汇总、登记,以形成企业的财务报表。

关系: 凭证和账簿都是记录经济业务的载体,凭证是记录经济业务发生的依据,账簿则是根据这些凭证进行记录和汇总的工具,没有凭证就没有账簿,但有了凭证不一定就能得到完整的账簿。

作用: 凭证的作用在于证明经济业务的发生或完成,为记账提供依据,而账簿的作用在于记录和反映经济业务的发生和完成情况,为企业的经营管理提供数据支持。 凭证是记录经济业务发生的依据,而账簿则是对这些经济业务

本文来自作者[墨飞韵琳烟然]投稿,不代表臻货网立场,如若转载,请注明出处:https://www.zhenhuowang.com/jyhz/202506-4163.html

评论列表(4条)

我是臻货网的签约作者“墨飞韵琳烟然”!

希望本篇文章《会计账簿与会计凭证的区别:会计凭证与会计账簿有什么区别》能对你有所帮助!

本站[臻货网]内容主要涵盖:百科大全、知识汇总、百科经验、常识大全、科普解惑、经验汇总等

本文概览:会计实务中,凭证和账簿是记录经济业务的两种不同工具,它们之间既有联系又有区别,以下是对它们的一些基本描述:定义:凭证:是指记录经济业务发生或完成情况的书面证明,它通常包括日期、...